今週のドル円相場は、ドルの下値を試す展開となった。週明け8日は、7-9月期GDP改定値が市場予想に反して下方修正されたことから売りが先行。ポジション調整のドル売りが強まった。翌9日には上海株式市場の下落などを受けて117.90円まで売り込まれ、11日には日経平均の大幅下落を受けて、一時、117.44円まで値を下げた。しかし、同日のNY市場では、11月米小売売上高が市場予想を大幅に上回ったことから再び119円台へ値を戻している。市場参加者からは「総選挙を控えていることもあり、かなり神経質な動きだった」との声が聞かれた。また、12月とあって市場の流動性が薄くなってきており、値が飛びやすい状況となっている。

今週は、ポジション調整のきっかけが次々と訪れた。

まず、週明け8日、日本の7-9月期GDP改定値が前期比年率で▲1.9%となり、速報値の▲1.6%から下方修正された。市場では▲0.5%程度まで上方修正されるのではと予想されていたが、前回の速報値同様「アナリスト泣かせ」の数字となってしまった。

続く9日には、中国当局が短期融資の担保条件を強化したことを受けて上海株式市場が急落。ギリシャでも大統領選を巡る不透明感から株式市場が暴落し、リスクオフのムードが強まった。

10日には、WTI原油先物価格が急落。原油価格の下落が世界景気の悪化懸念を呼び起こし、ダウ平均や日経平均先物が揃って売り込まれたほか、米10年債利回りも一時2.1551%にまで急低下した。11日には、原油先物の価格は1バレルあたり60ドルを割り込んで、5年5か月ぶりの安値をつけている。

年末が近づくにつれて、海外勢を中心に市場参加者が減少、市場の流動性は低下していく。そこに様々な要因が重なると、相場は乱高下をし易くなる。今回は、日本の総選挙も控えていたため、センチメントも更に慎重にならざるを得なかったようだ。ただ、12月は毎年こういったポジション調整の動きが強まることが多い。相場の方向性が変わったというよりは、季節的な要因と見たい。

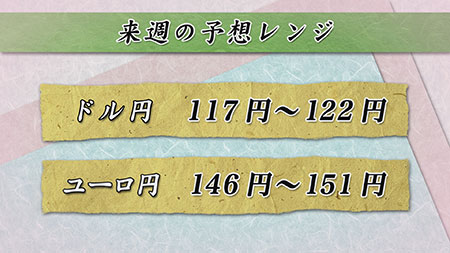

来週のドル円相場は、底堅い動きとなりそうだ。総選挙の結果次第では、乱高下する可能性もあるが、既に8日の高値から4円以上のポジション調整を経験しており、予想に近い結果であれば、大きな調整もなく再びドルの上値を試すのではないか。本邦長期資金や本邦輸入勢などのドル買い意欲は強い。

ドルの上値では、一目均衡表転換線の119.64円や10日の高値119.92円が目先の目処として意識されているほか、8日の高値121.86円がレジスタンスレベルとなっている。120円台が定着してくるようであれば、2007年6月22日の高値124.14円の全戻しレベルも視野に入ってくる。ドルの下値では、一目均衡表基準線の位置する117.85円や11日の安値117.44円がとりあえずの目処として意識されている他、11月27日の安値117.24円がサポートレベルとなっている。

来週は16-17日にFOMCが開催される。メンバーの経済金利見通しが公表されるほか、イエレンFRB議長の定例記者会見も予定されている。フォワードガイダンスの文言変更など、市場の注目が集まっている。また、18-19日には日銀が金融政策決定会合を開催する。