今週のドル円は、非常に狭い値幅での小動きとなった。週初24日につけた1ドル=102円65銭がドルの高値、27日の1ドル=101円72銭が安値で、週間の値幅は1円にも満たない凪状態が続いた。クリミア情勢がこう着状態に陥り、相場を動かす材料が乏しかったことに加え、年度末の為替の手当を終えた投資家の動きも鈍かった。来週から新年度を迎え、様々な材料が出てくるとあって、市場の関心は既に4月以降の相場展開に向かっている。

今週のドル円は、非常に狭い値幅での小動きとなった。週初24日につけた1ドル=102円65銭がドルの高値、27日の1ドル=101円72銭が安値で、週間の値幅は1円にも満たない凪状態が続いた。クリミア情勢がこう着状態に陥り、相場を動かす材料が乏しかったことに加え、年度末の為替の手当を終えた投資家の動きも鈍かった。来週から新年度を迎え、様々な材料が出てくるとあって、市場の関心は既に4月以降の相場展開に向かっている。

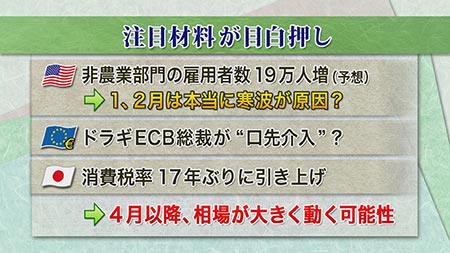

来週最大の注目材料は、何といっても4日に発表される米国の3月の雇用統計だろう。非農業部門の雇用者数について、市場の予想の平均値は19万人程度の増加とされているが、実はかなり見方が分かれているようだ。1月と2月の数字が低水準だったことについては、寒波の襲来による一時的な現象との見方が一般的となっているが、3月の数字も予想を下回るようだと、米国の景気回復に疑問符が付き、ドル安に振れる可能性がある。逆に予想を大幅に上回った場合は、ドル高円安が再び加速することも考えられる。

ユーロでは3日にECBの理事会が開かれ、終了後にドラギ総裁が会見する。ECBは最近、政策的な手詰まり感が強まっており、その分ドラギ総裁の〝口先介入〟的な発言が目立っている。それに先立つ31日には、ユーロ圏の消費者物価指数の発表も予定されている。理事会で政策変更が行われる可能性は低いとみられるが、ドラギ総裁の会見での発言には注意が必要だ。

そして日本では、4月1日に17年ぶりの消費税率引き上げが行われる。4-6月期には駆け込み需要の反動が出るのは確実だが、それがどの程度のものになるのかが最大の焦点。市場では、消費者のマインドが冷え込むのではとの懸念が広がっており、焦り始めた政府が日銀への〝働き掛け〟を強めているとの噂もある。しかし当の日銀は4月の金融政策決定会合での追加緩和には消極的とされる。とりあえずは1日に発表予定の3月の日銀短観の内容が注目される。

市場ではこう着状態が長引くと、その後どちらか一方向に大きく動くことが多い。いわばエネルギーが溜まった状態にあるため、ドル円が4月以降、大きく動き出すかも知れない。

来週の予定ではこのほか、週初の31日にイエレンFRB議長の講演が予定されている。前回のFOMC後の記者会見で、早ければ来春にも利上げに踏み切るとも取れる発言をして、市場にショックを与えた直後だけに、この発言を追認するのか、それとも軌道修正するのか注目される。

また景気の変調が懸念される中国では、4月1日に3月の製造業購買担当者景気指数(PMI)が公表される。予想以上に悪い数字が飛び出した場合は、株安とドル安円高が加速する恐れも否定できない。

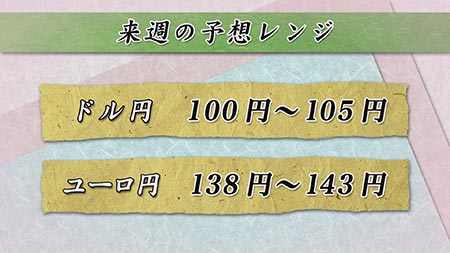

来週のドル円は、週末の米雇用統計の発表に向けて、まだこう着状態が続く可能性が強い。3月期末とあって、内外の投資家も大きなポジションは取っていないものとみられ、これまでに挙げた材料で驚きの結果でも出ない限り、上にも下にも動きにくいのではないか。ただ雇用統計の発表をきっかけに、相場が大きく動き出す可能性には注意が必要だ。