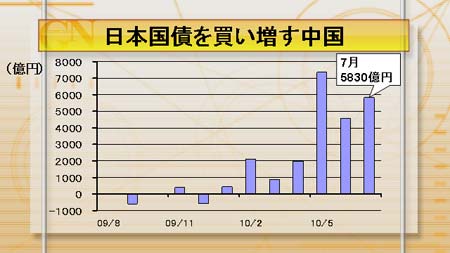

加えて注目されるのは中国の動向。財務省が8月に発表した国際収支統計によると、7月の中国による日本国債の売買状況は5830億円の買い越し。今年1-7月の累計は2兆3157億円になっている。グラフを見ても、今年に入って中国の対日証券投資が急増していることがわかる。米景気の先行きを懸念し日本国債への投資を拡大したと見られているが、金額の規模が依然として高水準であるため、これが円高圧力の一つとなっている可能性も否定出来ない。

加えて注目されるのは中国の動向。財務省が8月に発表した国際収支統計によると、7月の中国による日本国債の売買状況は5830億円の買い越し。今年1-7月の累計は2兆3157億円になっている。グラフを見ても、今年に入って中国の対日証券投資が急増していることがわかる。米景気の先行きを懸念し日本国債への投資を拡大したと見られているが、金額の規模が依然として高水準であるため、これが円高圧力の一つとなっている可能性も否定出来ない。

加えて注目されるのは中国の動向。財務省が8月発表した国際収支統計によると、7月の中国による日本国債の売買状況は5830億円の買い越し。今年1-7月の累計では2兆3157億円の買い越しとなっている。グラフを見ても、今年に入って中国の対日証券投資が急増していることがわかる。米景気の先行きを懸念し日本国債への投資を拡大したと見られているが、金額の規模が高水準で、これが円高圧力の一つとなっている可能性も否定出来ない。

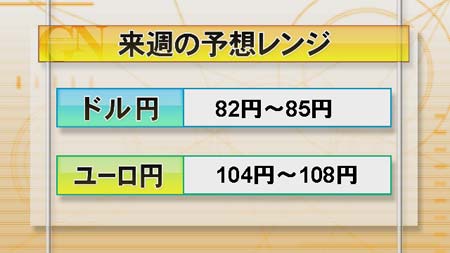

これまで大分円高が進んでいるが、これら円高要因を考慮すると、何か対策を打たない場合、急激でなくとも円高がまだまだ進むリスクがある。ドル円の80円割れや、1995年4月につけた市場最安値の(円の高値)79.75円を更新することも十分考えられる。政府・日銀による早急な対策が引き続き求められる。

円高圧力が根強く、ドル円は引き続き円高が進むリスクがある。ただ、急速にドルが売り込まれる材料にも乏しく、緩やかな動きが継続することになりそうだ。ユーロ円もドル円の上値が抑えられているため、じりじりと円高が進むリスクが残る。