今週15日に発表された2009年10-12月期のGDP=国内総生産の実質成長率は1.1%(年率4.6%)を記録した。名目成長率では0.2%(年率0.9%)となった。実質GDP成長率への寄与度を見てみると、内需が0.6%、外需が0.5%となり、バランスのとれた回復を見せている。また、7四半期ぶりに内需の寄与度が上回っているうえ、民間の設備投資が7四半期ぶりにプラス成長となった。比較的しっかりした動きと言えよう。

今週15日に発表された2009年10-12月期のGDP=国内総生産の実質成長率は1.1%(年率4.6%)を記録した。名目成長率では0.2%(年率0.9%)となった。実質GDP成長率への寄与度を見てみると、内需が0.6%、外需が0.5%となり、バランスのとれた回復を見せている。また、7四半期ぶりに内需の寄与度が上回っているうえ、民間の設備投資が7四半期ぶりにプラス成長となった。比較的しっかりした動きと言えよう。

もっとも、今回の結果は、これまでの数字が悪かったことに対する反動という面も否定できない。生活実感に近いといわれる名目GDPの回復も依然として弱い。また、同日発表された、物価動向を示す指標『GDPデフレーター』は、前年同期比で-3.0%と過去最大の下げ幅を記録した。これを見る限りは、日本の景気回復は本格的とは言えない。

対して米FRBは日本時間18日の早朝、民間の金融機関が中央銀行から資金調達する際の公定歩合を、3年8ヶ月ぶりに引き上げた。そして、利上げの理由について「金融市場の状況が改善を続けているため」と説明していて、金融機関の資金繰りがある程度うまくいっていることが伺える。ただFRB関係者は「家計や企業への融資状況を厳しくすることはない」「光栄歩合の引き上げはFF金利とは関係ない」とも発言。住宅市場への懸念や、米雇用環境の明確な改善傾向が見られない現状では、FFレートを引き上げて、積極的に金融引き締めを行うことは、まだまだ難しいだろう。日米とも、前途多難な状況は続く。

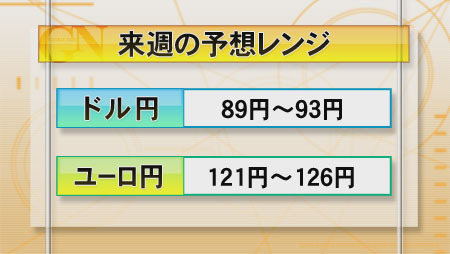

株価が堅調に推移している影響などで、クロス/円も値を伸ばしている。ただ、世界経済にまだまだ問題が残る中で、株高が一方的に進むことは難しい。株の上値を抑えられると、クロス/円の上昇も鈍るだろう。株安になれば、再度、円高が進行する可能性も残る。また、ユーロ圏の財政問題に変わりはないため、ユーロ/円の上値は特に重くなりそうだ。