16日、2009年7-9月期のGDPの速報値が発表された。結果は市場の予想を大幅に上回り、実質成長率は前期比1.2%増加、年率換算では4.8%のプラスとなった。もっとも、住宅投資が大幅なマイナスであることを考えると、この個人消費の回復は政策が喚起したものと見ることができる。そうした実態を株式市場は冷静に受け止め、16日の日経平均は20円高と、反応は限定的なものとなった。

また物価動向にも注意が必要だ。今回、内需デフレーターが51年ぶりの低水準に陥っていることが発表され、政府が「デフレ」宣言をする検討をしている。デフレーターが低下している中で、実質成長率が高いという状態は名目成長率が実質よりかなり低くなっていることを表しており、発表結果もそのような内容になった。我々の生活実感は、名目の成長率に反映されると言われているため、実感なき回復となっていることも頷けるだろう。

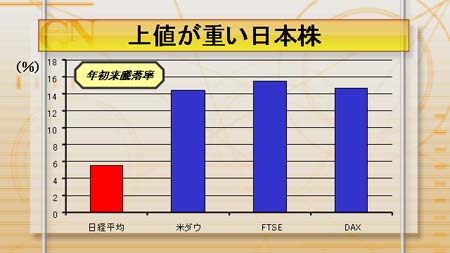

今回のGDPへの反応が象徴するように、日本の株価は他の先進国と比べて非常に弱いものになっている。特に下げ相場を牽引しているのが金融株と不動産関連株で、デフレによる不動産価格下落への不安や大型増資による需給悪化への懸念などが影響しているものと見られる。

また、他の先進国が大幅な金融緩和を進めたのに対し、日本は、もともと低金利政策をとっていたために金融政策に限界があったことも、今の株価不振の一因かもしれない。

足元の景気は、今年前半に比べれば持ち直しているものの、決して本格的なものではないということは、忘れないでおきたい。

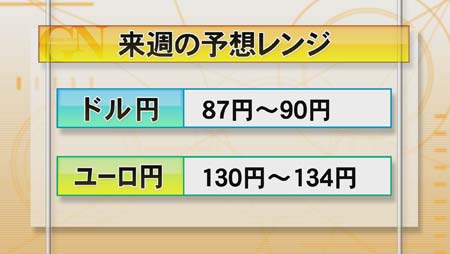

週後半から、為替相場は少し弱気ムードになっており、ドル円、ユーロ円共に若干値下げリスクが出てきている。週末には日経平均が9500円を割り込む動きも見られて、株安、円高の悪循環が進みやすくなっている。市況が悪くなってきているため、もう少し下落するリスクに注意を払いたい。