今月29日、アメリカの7-9月期米GDP速報値が発表された。市場予想の3.2%増を上回る、3.5%増となり、2008年第2四半期以来、5四半期ぶりのプラス成長となった。

今月29日、アメリカの7-9月期米GDP速報値が発表された。市場予想の3.2%増を上回る、3.5%増となり、2008年第2四半期以来、5四半期ぶりのプラス成長となった。

ただ、内容を見ると楽観視は出来ない。まず、個人消費支出がそれほど強くない。民間住宅投資は大きく伸びているが、これは住宅購入者向け税控除など、政府の景気刺激策が効果を上げたためといえる。輸出、輸入は上昇しているため世界経済はやや持ち直しているようだが、輸入の上昇はエネルギー価格の上昇による部分もあり、実体を伴った回復とはいえそうもない。何より、民間の設備投資はプラスに転じておらず、景気が回復しているとは言い難い。また、全体の数字が3.5%増となったのも、1-3月期、4-6月期がかなり悪かったためであり、その分今回の数字が強めに出ているといえる。

市場が本格的に回復していくには、やはり雇用環境の改善が欠かせない。代表的な指標である失業率を確認すると、悪化速度が徐々に緩やかになっており、ピークアウトが近いことを感じさせるが、まだ回復に転じているとはいえない状況。雇用環境改善なくして景気回復は難しいため、景気停滞局面から脱出への道のりはまだ先が長いといえそうだ。

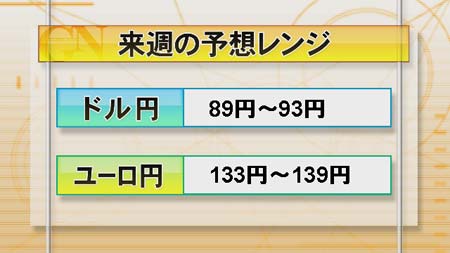

ユーロドルはドル安圧力がかかっているため堅調な動きをしており、対円でもユーロ円は底堅く、大きく崩れる展開は想定しづらい。ドル円も今のところ方向感がなくなってきており、目新しい材料もない。もみあい相場がつづくことになりそうだ。