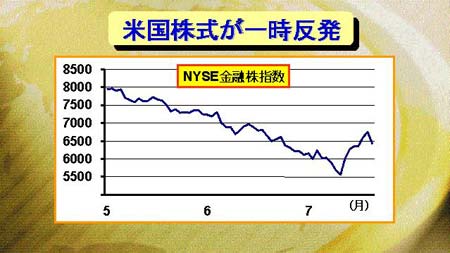

今週初めで米国金融機関の4-6月期の決算発表がほぼ一巡した。シティグループ、JPモルガンチェース、バンク・オブ・アメリカなどの大手の決算が予想ほどには悪くなかったことから市場に楽観論が広がり、株価が急激に回復する局面があった。しかし、今回の回復は、それまでの下落があまりに急激であったことへの反動と考えておいたほうがよいだろう。特に金融株の下落が顕著であったため、その巻き返しは大きなものとなった。しかし、今週発表されたフォードの4-6月期の決算が過去最大の赤字となるなど、米国経済全体を見渡してみると依然として不安材料は多い。

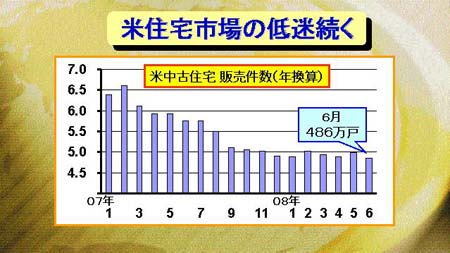

金融機関の経営状態も決して楽観はできない。今週発表された米中古住宅販売件数6月分は、年換算で486万戸と再び減速傾向に戻っている。住宅市場の低迷は消費動向にマイナスの影響を与える可能性がある上、消費者ローンなどの延滞率が今後も上昇するリスクは高い。また、各金融機関では住宅ローンの審査が厳格化している。その結果、貸し出しは低迷、金融機関の収益力も回復してこない。

また、住宅市場が低迷していることから、資産担保証券の価格の下落も止まらない状態にある。金融機関が保有する証券の価格が下げ止まらなければ、金融機関は一層の損失計上を余儀なくされる。通常業務での収益力が回復しない中で損失が拡大するという負のパターンは変化していない。

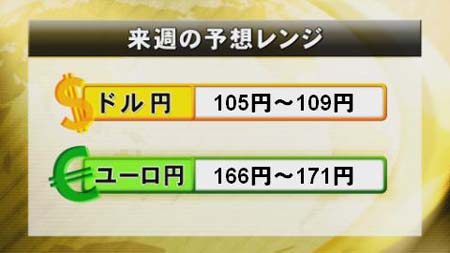

予想を上回る米金融機関の決算が相次いだことで、市場に一時的に安心感が広がり、ドルが買い戻される局面があった。FRB関係者のタカ派発言もドルの支援材料になっている。しかし、金融市場への不安は払拭されておらず、何かのきっかけですぐに不安定な状態に戻る環境に変わりはない。米国経済の足腰も弱い状態が続いており、ドルの上値も限定的となろう。来週の予想レンジはドル円105-109円、ユーロ円166-171円