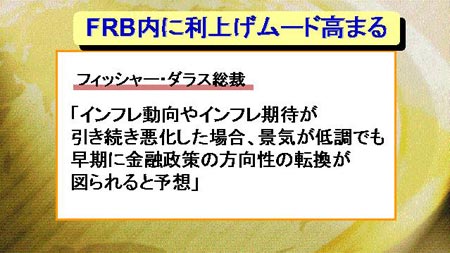

FRBは昨年の9月から金利の継続的な引き下げを実施してきたが、ここにきて、近い将来の利上げを模索する動きが出始めている。今週、フィッシャー・ダラス総裁は、「インフレ動向やインフレ期待が引き続き悪化した場合、景気が低調であっても早期に金融政策の転換が図られると予想している」と発言した。米国では資源価格の高騰の影響を受けて、消費者物価指数が4%近辺で高止まりしている。

バーナンキFRB議長は、これまで景気重視を明言して利下げを実施してきたが、今後、FRBの姿勢がインフレ重視にシフトしていく可能性がでてきた。

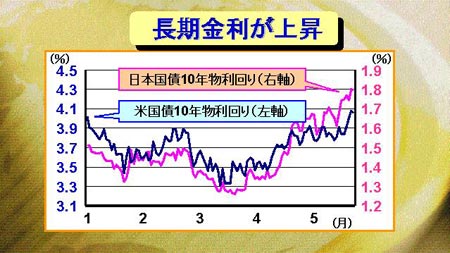

こうした、インフレ懸念を反映して長期金利が上昇してきている。米国の10年物国債金利は、今週、約5ヶ月ぶりに4%台に乗せた。米国経済の減速のスピードが鈍化してきていることや、FRBのスタンスの変化を市場が感じ取っていることがその背景にある。こうした米国の長期金利動向を受けて国内の長期金利も上昇していて、10年物国債の利回りは1.8%台をつけている。

利下げムードが一気に後退し、逆に利上げの可能性が指摘されるという大きな市場環境の変化が起きているわけだが、一方で懸念材料もある。今週発表されたS&P/ケースシラー住宅価格(1-3月期)は前年同期比で14.1%のマイナスを記録、大幅な下落となった。

06年1-3月期から住宅価格の上昇幅が鈍化し、07年に入ってからは前年比マイナスの傾向が続いていたが、ここにきてその下落幅が拡大している。住宅価格の下落が続けば、担保価値の減少によって、金融機関の経営にマイナスの影響がでることが予想される。こうした傾向が続く中で、金利を引き上げるのが妥当かどうか、と疑問を投げかける声が強まっても、全く不思議ではない。

今週は、米国株式、長期金利の上昇などを受けてドル高の展開となった。また、株式市場が安定して市場のセンチメントが落ち着きを取り戻したせいか、相対的に金利が低い円を調達し、それを売って金利の高い通貨で運用する所謂“円キャリー取引”も活発になってきていて、円安の一因となっている。

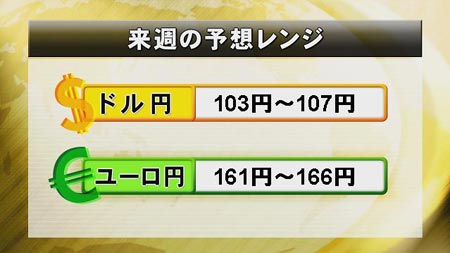

ただ、米国経済の先行きは依然として不透明であり、大幅なドルの回復という展開は現状では考えにくい。来週はもみ合いの相場展開となってきそうだ。予想レンジはドル円103円-107円、ユーロ円は161円-166円。