中国は2007年も高成長を続け、年間でも11%を超える経済成長率を達成した模様である。こうして好調に見える中国経済であるが、ここにきて懸念材料もでてきた。

元々中国は、GDPに占める設備投資や輸出の比率が高く、民間消費の比率は4割程度とかなり低い。このため、米国経済の減速により、世界経済全体が低迷してくると、輸出主導型の中国経済にもマイナスの影響がでてくる。また、過剰投資による不動産価格急騰の反動がいつ起きてもおかしくない状態にあることも忘れてはならない。

中国は2007年も高成長を続け、年間でも11%を超える経済成長率を達成した模様である。こうして好調に見える中国経済であるが、ここにきて懸念材料もでてきた。

元々中国は、GDPに占める設備投資や輸出の比率が高く、民間消費の比率は4割程度とかなり低い。このため、米国経済の減速により、世界経済全体が低迷してくると、輸出主導型の中国経済にもマイナスの影響がでてくる。また、過剰投資による不動産価格急騰の反動がいつ起きてもおかしくない状態にあることも忘れてはならない。

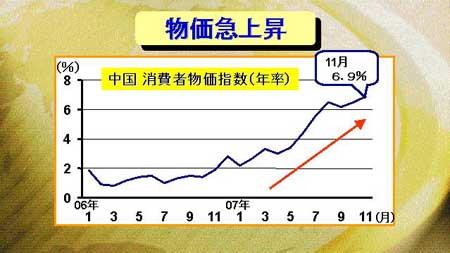

また、中国ではインフレの加速が深刻な問題となっている。2007年に入り、中国国内の消費者物価が急上昇し、直近の11月には年率で6.9%にまで達している。

物価高騰の中で、特に食品価格の上昇が際立っており、07年1~10月の10ヶ月間に食品価格は17.8%も上昇している。多くの貧困層を抱える中国にとって、食品価格など生活品の価格上昇は深刻な問題であるのはいうまでもない。

インフレ率の上昇を阻止するため、中国人民銀行は継続的に金利の引き上げを実施してきた。特に物価の上昇が加速した07年に入ってからは、金利引き上げの速度を速め、貸出基準金利は年間で1%以上上昇した。それと同時に民間銀行の預金準備率を頻繁に引き上げ、資金吸収による金融の引締め効果を狙った。

また、金融の引き締めを継続的に実施するとともに、インフレ抑制のため、人民元の上昇をある程度容認し始めた。2005年に人民元の通貨制度を変更して以来、人民元は2006年に年間で3.3%対米ドルで上昇した。2007年は年間で6.5%と2倍近い上昇になったが、年後半に入って上昇のスピードが加速している。2008年は更にスピードが加速し、年間で10%程度の上昇となる可能性も十分ある。

インフレ抑制のために、中国当局は金融の引き締め、人民元の上昇容認など、過熱気味の景気を抑制する金融政策に転換してきている。そのため2008年は、2007年より経済成長率は低下してくる可能性が高くなるのではないか。そうなると、中国の株式市場にもマイナスの影響がでてくる。

中国株式市場は、去年1年間で約2倍という急騰を見せた。こうした短期的には行き過ぎとも思えるような状態の中で景気が減速すると、大幅に株価が下落するという展開も十分に考えられる。不動産バブルの崩壊を懸念する声も徐々に聞こえてきており、2008年の中国経済には一時的にせよ暗雲が立ち込めてくるかもしれない。