昨日、日銀の「経済・物価情勢の展望」(通称展望レポート)が発表された。内容を見てみると成長率は+1.9%~+2.5%と前回10月時の+1.8%~+2.6%とほぼ同様の予想となっている。また、消費者物価指数に関しては-0.1%~+0.2%と前回の+0.4%~+0.6%という予想に比べて大きく下方修正される結果となった。全体として中立的な内容となっており、展望レポートからは早期利上げに対する強いメッセージは感じられない。

昨日、日銀の「経済・物価情勢の展望」(通称展望レポート)が発表された。内容を見てみると成長率は+1.9%~+2.5%と前回10月時の+1.8%~+2.6%とほぼ同様の予想となっている。また、消費者物価指数に関しては-0.1%~+0.2%と前回の+0.4%~+0.6%という予想に比べて大きく下方修正される結果となった。全体として中立的な内容となっており、展望レポートからは早期利上げに対する強いメッセージは感じられない。

たしかに国内の経済状態を見ると景気動向は非常に安定している。実質GDPも日銀が予想しているとおり2%台に回復し、5月に発表される07年第1四半期GDPも年率で2%を上回るであろうというのが市場の大方の見方となっている。景況感の指標も安定しており、雇用環境も改善してきている。今のところ日本経済に死角はあまり見つからない。

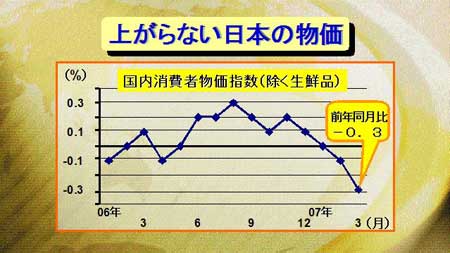

しかし、好調な景気にも関わらず、物価は相変わらず上昇しない。昨日発表された全国消費者物価指数3月分は、事前予想前年比-0.2%のところ-0.3%と予想を下回る結果となった。これで、4か月連続での低下となっている。去年10月の日銀展望レポートでは、消費者物価指数が、プラス基調で推移しているが、先行き、前年比のプラス幅は拡大し、2006年度は0%台前半、2007年度は0%台半ばの伸び率になると予想していた。

しかし、結果は日銀の予想とは全く異なるものとなったわけだ。こうした傾向が反転しない限り日銀の利上げはかなり困難になる可能性もでてきた。

今週ユーロ円は史上最高値を更新した。その背景には、ユーロ圏の経済情勢が非常に好調に推移していることが挙げられる。しかし、それにもまして、円の低金利の影響が大きい。これは、他の通貨に対しても円安が進行していることを見れば明らかである。日銀の利上げが夏まで延びるということになれば、更なる円安の可能性もでてくる。

しかし、仮に5月あるいは6月に利上げということになれば、利上げサイクルが早くなるとの思惑から円高の展開となる可能性は高そうだ。

来週は、国内がゴールデンウィークに入る。過去の相場展開を見てみると、この時期は国内投資家の円売りが細るため、円高に行きやすい傾向がある。果たして今年も例年と同様の動きとなるのか注目されるところである。ただ、今年度は国内機関投資家による外貨の新規投資に出遅れているため、例年よりは円高リスクは少なそうだ。