2003年 9月20日の放送

< 1 >

デフレ下の経済成長が続いている。上は最近の日米の実質GDP伸び率(季節調整済前期比年率)とデフレーター(前年同期比)の比較。なんとGDP伸び率では、過去6四半期で日本が4勝2敗と勝ち越しており、しかも直近は3期連続で米国を粉砕している。このような結果を1年前から想定していた金融関係者はほとんど皆無だろうが、最近の日本株の急騰ぶりは、これを現実のものとして容認する動きと言えるのかも知れない。

一方、インフレ懸念は今のところ台頭しておらず、米国のデフレーターは1.5%前後で安定推移、日本のそれは相変わらず水面下の推移が続き、デフレが継続中である。

< 2 >

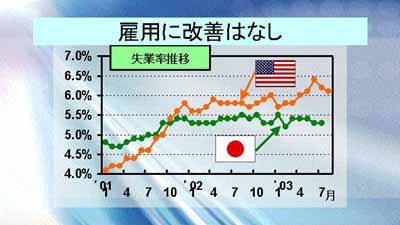

好景気が謳われる割りに、さっぱり改善しないのが雇用関連。一時日本の失業率を下回っていた米国は、同時テロ事件が発生した翌月(2001年10月)に失業率が5%から5.4%に悪化、再び日本のそれを上回ってしまい、以来日米失業率の差は一段と広がってしまった。日本の失業率は一時“いずれ7〜8%に達するのでは”と危惧されたが、このところは5.3%前後で落ち着いた動きとなっている。とはいえ、高水準であることに変わりはない。最近の企業収益改善はリストラ効果が大きいと言われており、今後も大きな改善は望みにくい状況となっている。

< 3 >

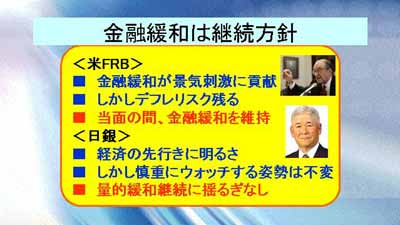

このため、金融当局の中長期的な景気失速懸念は依然根強いものがある。日本もアメリカも短期金利はほぼ限界まで下げてきているが、最近の株高を見てもデフレ警戒を解く素振りは見せない。米FRBは16日にFOMC(連邦公開市場委員会)のプレスレリースを発表したが、景気の上向き材料が増えてきているにもかかわらず、トーンは極めて慎重。依然インフレリスクよりもデフレリスクの方が高いとし、わざわざ“当面の間(for a considerable period)金融緩和を続ける”と述べている。こんな表現は、80年代のインフレ時代では到底考えられず、いかに当局がデフレを恐れているかがわかる。デフレの真っ只中にある日銀も同様で、株高くらいでデフレ懸念はいささかも払拭されない様子。特に日銀の場合は、2000年8月に突如“ゼロ金利解除”という街角のおばさんでも不思議がるような奇妙な決断を下し、大失態を演じた経緯がある。これがトラウマとなっていることを考慮すると、今度利上げに踏み切る時は、絶対に同じ過ちを繰り返さぬよう、慎重にも慎重を重ねて行動することになろう。市場の一部では日銀の利上げを警戒する向きもあるが、むしろ必要以上に長く緩和姿勢を貫いてしまうリスクの方が高いと思われる。

< 4 >

もし当局が公言する通り、短期金利の水準をこのまましばらく据え置くのであれば、長期債券の利回りはかなり魅力ある水準にあると言える。日本の10年債は6月のレベル(0.5%)の3倍近くになっているし、米国債も1.0%以上(3.1%→4.1%)利回りが上昇している。特に米国の場合、短期金利との差(スプレッド)は300BP(3%)以上となっており、キャリー収益にこだわる金融機関などは無視できないレベルだ。構造デフレ下でインフレ率の上昇が当面見込めないと見れば、債券は絶好の買い場を提供していることになる。ちなみにメリルリンチのファンドマネジャー調査(9月16日号)によれば、63%のマネジャーが株式をオーバーウェイトにしていると回答しているが、債券をオーバーウェイトにしていると回答したマネジャーは11%しかいない。逆を突くなら債券投資だが・・・・。

< 5 >

12日(金)の海外市場は117円を挟んだ展開。米小売売上高が予想より弱かったため、一時ドル売りが膨らんだが、その後は介入の噂からドル買戻しが進み、117円30銭で越週した。

15日(月)の東京市場は休場。海外では117円半ばでの小動きが続いた。

16日(火)の東京市場は117円41銭でオープン。しかし前日発表された米経済指標が予想比若干弱めとなったことから、ドル売り円買いが進み、116円台半ばにドルは下落した。海外でもクロス円の売りなどが出てドルは続落、結局116円20銭で引けた。

17日(水)の東京市場は116円台前半での小動き。海外では一時115円台後半へドル売りが進む局面もあったが、結局116円ちょうどで引けた。

18日(木)の東京市場は116円台前半で寄り付いたものの、午後に株価が反発に転じるとドル売り円買いが進み、115円台後半までドルは売られた。海外も東京市場の流れを受け継いでドル売り優勢の展開となり、一時114円74銭までドルは下落した。しかし同水準では介入警戒感強く、結局115円30銭で引けた。

19日(金)の東京市場は115円台前半での小動きが続いている。

本邦当局による頻繁な為替介入もいよいよ難しい局面に立たされてきた。10兆円を超える資金を投入しても円安は定着せず、逆に海外からの日本株投資意欲はますます旺盛になり、ドル売り円買いの需要が絶えない。115円をにらんだ神経質な展開が長い間続いてきたが、いよいよ来週あたりは115円割れを本格的にトライする場面がありそうだ。

G-SECインデックス速報は54.2。中長期的なドル下落リスクは認識しつつも、目先はドル堅調と見る向きがまだ多いようだ。