2001年11月3日放送 マーケット・ナビのポイント

< 1 >

経済産業省が29日発表した鉱工業生産(速報)によると、9月の鉱工業生産指数(季節調整済み、95年=100)は前月比▲2.9%の92.8と2ヶ月ぶりに低下した。指数は現行水準では94年1月の92.6についで過去2番目に低い水準。前年同月と比べると前年水準が高かったことも影響し、▲12.7%と、過去最大のマイナス幅を記録した。7-9月期の生産指数は前期比▲4.3%の94.4と3期連続で低下した。

経済産業省は概況について、「生産は引き続き低下傾向」とし、「在庫率が依然として高水準にある中、最終需要動向の先行きも懸念されることなど、今後の動向を注視していく必要がある」としている。

9月は11日の米同時テロ事件発生の影響が懸念されたが、経済産業省は「生産は7月とほぼ同程度の落ち込みにとどまっており、数値からはテロの影響は見えていない。生産指数はもともと低下傾向にありテロの影響を直接的に読み取るのは難しい」としている。生産では特に、輸送機械工業(前月比▲8.0%)、電機機械工業(同▲3.2%)などの落ち込みが目立った。

また、出荷指数は前月比▲3.1%の95.4となった。輸送機械工業・一般機械工業・電機機械工業が低下し、鉄鋼業・石油・石炭製品工業・化学工業(除・医薬品)等が上昇した。

在庫指数は同▲1.3%の98.1。在庫率指数は同5.2%上昇し115.7となり、現行基準では最高となった。在庫が低下した一方で、在庫率が上昇しており、需要の落ち込みが鮮明となっている。

同時に発表した10月の製造工業生産予測調査によると、10月は▲0.5%、11月は+0.7%の上昇となっている。特に電気機械工業は10月に▲2.4%低下したあと、11月は+6.9%の回復を見込んでいる。

< 2 >

総務省が30日発表した9月の完全失業率(季節調整値)は5.3%と、前月の5.0%から0.3ポイント上昇し比較可能な1953年以降過去最悪記録を更新した。男性は前月から0.3ポイント上昇し5.4%、女性は前月から0.4ポイント上昇し5.2%と、ともに過去最悪となった。完全失業者数も前年同月に比べ37万人増加し357万人となり過去最高となった。

総務省は失業率からみた雇用情勢について、「さらに厳しさを増しているという状況だ」としている。坂口厚生労働大臣も、「雇用は緊急事態をむかえた」との見解を表明した。

今後の動向について総務省は、テロ事件、狂牛病などの雇用面への影響は直ちに出てこないものの、残業時間が減少傾向にあるなど雇用情勢が今後、良くなっていく要素は出ていないと指摘した。先行き、構造改革の進展に伴う失業率の上昇が予想され、厳しい雇用情勢が続きそうだ。

9月の完全失業者の内訳をみると、自発的な離職者が引き続き増加したのに加えて、企業の都合などによるリストラなど非自発的な離職者が前年比10万人増と2ヶ月連続して増加した。総務省統計局は、解雇・倒産による離職が増えているとういことで、要注意、としている。

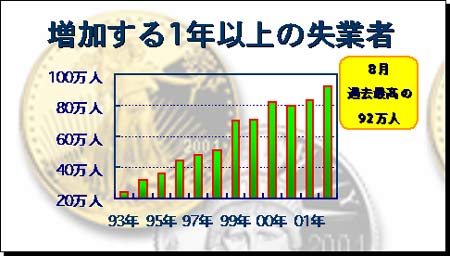

上の表は失業期間が1年以上におよぶ完全失業者の推移。90年代は一貫して上昇しており、8月は過去最高を記録した。完全失業者に占める割合も27.4%と前回(2月)より1.3ポイント上昇した。

< 3 >

米民間調査機関のコンフェレンス・ボードが30日発表した10月の米消費者信頼感指数は85.5と、9月の97.0から低下し、1994年2月(79.9)以来の最低水準に落ち込んだ。

急増するレイオフのアナウンス、アフガニスタンでの爆撃、炭疽菌騒ぎなどが消費者心理を圧迫しているものと見られている。指数のうち、現在の景況感を示す指数が107.6と、前月の125.4から大幅に悪化。96年1月以来の低水準まで落ち込んだ。半年後の景況感を示す指数も70.8と、前月の78.1から低下している。

< 4 >

<米国第3四半期GDP概要>

米商務省が31日発表した7-9月期の国内総生産(GDP)の速報値(季節調整済み)は、4-6月期に比べ実質0.4%減少した。マイナス成長は1993年1-3月期(▲0.1%)以来、8年半ぶり。10-12月期もマイナスになれば、リセッション入りとなる。最近では90年第3四半期から91年第1四半期にかけて3期連続マイナス(▲0.7、▲3.2、▲2.0)になったことがあり、示現すれば約11年ぶりの出来事となる。

<個人消費>

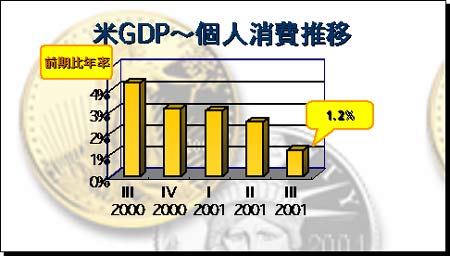

GDPの約2/3を占める個人消費は、この1年で大きく減速してきている。2000年第3四半期には、4.3%(前期比年率)の伸びを示していたものの、その後は上の表にあるように、同3.1%、3.0%、2.5%と低下傾向にあった。同時テロ事件の影響もあり、第3四半期の伸び率は1.2%まで低下、93年1-3月期(同0.8%)以来の低い伸びにとどまった。特に耐久財関係の落ち込みが大きく、今年第1四半期と第2四半期はそれぞれ10.6%、7.0%と高い伸びを示していたものが、第3四半期は1.7%の伸びに大幅鈍化している。

1960年まで遡っても、個人消費の伸びがマイナスに終わったのは1974年の一度のみ。それ以外では、1980年の0%、1991年の0.1%などがあるが、いずれもマイナスにはなっていない。

< 5 >

<設備投資>

2000年第1Q以降、▲0.2%(前期比年率)、第2Q ▲14.6%、第3Q ▲11.9%と3期連続で前期比マイナス。

1947年以降、3期連続で設備投資が前期比マイナスに終わったのは、10回ある。うち、6回は4期以上のマイナスが続いている。最長は74年1Q〜75年2Qと90年4Q〜92年1Qまでの各6期連続。今回の特徴は、2000年1Qにマイナスとなるまで、35期連続でプラス成長を遂げたあとの調整となっていること。35期連続プラスは、47年以降の記録を見ても過去最長である。それだけに、今回の反動は長引く可能性があると言えよう。

< 6 >

<在庫投資>

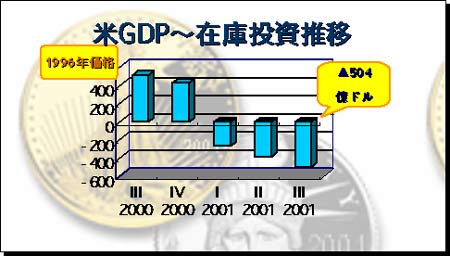

在庫投資は3四半期連続でマイナスを記録した。年率換算の減少額は過去最大の504億ドル(1996年価格)。

87年1Q以降のデータによると、在庫が3期連続マイナスとなったのは90年4Q〜91年3Qの4期連続以来の出来事。

< 7 >

31日の米国債市場では、財務省が30年債の発行を中止すると発表したことから、30年債を中心に相場は急騰(利回りは急低下)した。米財務省のフィッシャー次官は、この日、四半期国債入札に関する記者会見で、30年国債の発行停止を明らかにした。同次官は「政府の現在から将来にかけての資金需要に照らして、調達コストが割高な30年債の発行は必要なくなった」と指摘した。

同次官は発行中止の狙いがコスト軽減にあると強調したが、長期金利の引き下げが政府の経済政策の一環で、今回の声明はその目的に沿ったものとの見方も出ている。

30年債発行停止は、一部の市場関係者には予想されていたものの、発表後は現物債への買いが殺到、利回りは33BPも低下し4.88%となった。1日でこれだけ金利が低下したのはブラックマンデー以来。グリーンスパン議長も、景気回復には短期金利より長期金利の低下の重要性を訴えており、今回の政府措置はそれに沿ったものといえる。

為替市場では逆にこれがドル売りの要因になるとの指摘も出ている。

< 8 >

今週のドル円相場は122円をはさんでの小動きとなった。

29日(月)は、122円台での小動きが続いた後、海外市場に入り、週内に発表予定の雇用統計や消費者信頼感指数などの米国各指標が大幅悪化するとの見方が強いことや、米株の軟調推移等を背景にドル全面安の展開となった。ドル円は121円台後半まで下落した。30日(火)は、10月米消費者信頼感指数が事前の予想を大幅に割り込んだため、ドルが主要通貨に対して全面安の展開となりドル円は一時121円台半ばまで下落。その後は投機筋のドル買いもあり、結局121円台後半での引けとなった。31日(水)は、米景気指標への警戒感からドル軟調な展開が続いたが、実際に発表されたGDPが予想ほど悪い内容ではなかったことを受け、ドルの買い戻しが入り、122円台での引けとなった。1日(木)は、(1)NAPM(全米購買部協会景気指数)が39.8と前月比▲7.2の大幅悪化、(2)米週間新規失業保険申請件数49万9000件、(3)米9月個人消費支出前月比▲1.8%、などを受け、ドル売り先行するも、米系投機筋のドル買いに122円ちょうどを回復した。2日(金)の東京市場では121円台後半でのもみ合いが続いている。

今週発表された米経済指標はすべて現状の悪化ぶりを示すものとなっている。また、中長期の米国金利が大幅低下しており、ドルの一段高には懐疑的な声が多い。しかしながら、(1)米株式が比較的堅調に推移していること、(2)ドル下落局面では、米系投機筋や本邦輸入企業によるドル買いの動きが見られること、(3)市場はすでに景気の現状が悪いことは十分認識しており、今後の焦点は来年以降の景気浮揚の度合いに移っていること、などを勘案するとドルの大幅下落も見込みにくい状況になっていると言えよう。

しばらくは120円から125円のレンジでの推移か。G-SECドル円指数(2日実施、速報値)は前回の27.8から46.2へ上昇、目先円高を見込む市場参加者は前回より減少したことを示している。